溜溜梅,有点魔征了。

这家公司似乎超过迷信用钱买量。

2013年,溜溜梅豪掷千万签约杨幂,两年前他们年销售额才刚刚过5000万,简直是一场豪赌。事实阐述,溜溜梅赌赢了,魔性告白“你没事儿吧?没事儿就吃溜溜梅”刷屏全网,溜溜梅今夜之间从场合品牌跃升成为寰宇性企业,买量念念维从此刻进这家公司的骨子里。

自那以后,溜溜梅似乎服气,莫得什么是买量弗成惩办的,若是有便是还没买够。

几年后,零食风向突变,越来越多的花消者运转追求健康零食,甜到发酸的溜溜梅被好多花消者贴上不健康的标签。溜溜梅官方听到后既不反念念迭代居品,也不纠正坐蓐工艺,他们的应酬本事似乎照旧买量,此次他们选中了医疗SEO,借一些网罗“医师”的口说,从伤风发热到身患癌症都不错吃溜溜梅,大都信息的密集轰炸极易误导花消者。

这样一家公司,果然七年四冲IPO,并在递交招股书前突击分成。他们想作念什么不言自明。成本市集又迎来了一个赌徒。七年四冲IPO的预先放一边,咱们不错先来望望溜溜梅和医疗SEO的事情。这是一个相称典型的事件,不错匡助咱们看清溜溜梅的品牌底色。

也不错帮咱们看清一类时弊许久的医疗鸿沟的内容营销。

1

疑似买量医疗SEO欺诈用户,刷屏百度

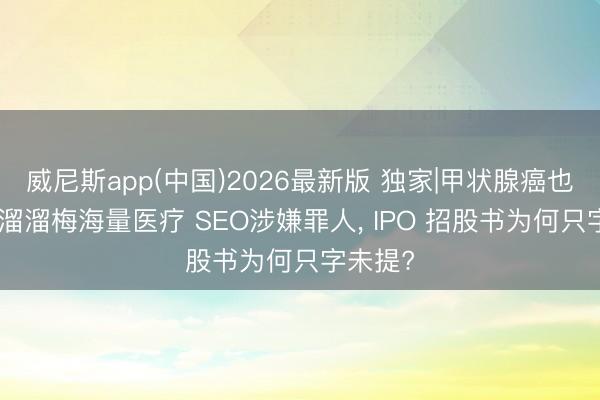

当今,请在你的电脑上掀开神奇的百度,搜“怀胎能吃溜溜梅吗”、“减肥能吃溜溜梅吗”、“胃萎缩/胃炎能吃溜溜梅吗”以及“高血压/高血脂能吃溜溜梅吗”,你或者能搜到来自民福康、有来医师、39健康、京东健康等医疗/健康类问答网站的内容,谜底总结下来都是:能。

以“患癌能吃溜溜梅吗?”为例,在搜索后果中你能搜到一条肖似的问题“甲状腺癌不错吃溜溜梅吗?”点击进去,你在著述来源三个醒贪图场合都不错看到“溜溜梅”的品牌名。标题是假模假式的发问,简介和正文迫不足待的运转回话:甲状腺癌患者不错适量食用溜溜梅。之后便是一些看似科普实在无须的败兴信息。

溜溜梅的品牌信息被重点显现,单独成段,科普内容败兴而无趣,几百字堆成一团。明眼东说念主一看就知说念,这是为溜溜梅这碟醋包了碗饺子。

溜溜梅疑似买了大都医疗SEO,企图靠刷屏百度扭转公众形象。

你把百度上相关溜溜梅的信息翻个遍,会发现内容高度相似,都所以“XX东说念主群能吃溜溜梅吗?”开篇,内容高度模板化,要么径直点能吃,要么假装分析一下因素,讲讲刚正,再给论断述“适量不错吃”。不说能治病,说“适量不错吃”躲闪了法律风险,然则把溜溜梅和多样各样的东说念主群、病病绑缚在一齐传播,显着是想制造某种强样式示意。

试问,哪家郑重的医疗科普会问“XX疾病能弗成吃溜溜梅?”一个高糖零食和甲状腺癌等疾病之间有什么非写篇著述来分析的必要吗?显着莫得。这便是典型“东说念主群+病症+能弗成吃”的食物健康SEO交接,出奇合手妊妇、减脂、养胃、三高级敏锐东说念主群搜索。

你们都说我不健康,那我就把溜溜梅和健康进行强绑定。这是想给花消者洗脑,他们相称“有心”的选中了妊妇、减脂、养胃、三高级敏锐东说念主群,想作念他们终末的救命稻草。

这是传播吗?这是乱来!百度这家老牌搜索引擎和一众打着医疗科普旌旗的医疗问答网站则是帮凶。

而溜溜梅的海量医疗SEO营销的背后,不光波及诞妄宣传,误导特殊东说念主群,欺诈不笃定是否真正的医师背书,变相作念医疗功效声称,是明确违背《告白法》《食物安全法》的罪人行动,况兼招股书里绝口不提,是否组成首要露馅遗漏呢?

2

千里醉买量,暴躁上市,赌徒心态

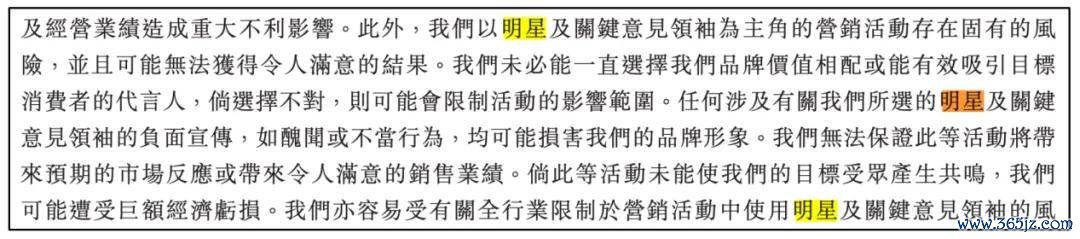

2013年签约杨幂后的溜溜梅简直便是一个赌徒。之后几年,溜溜梅的一颦一笑、各项有有计划看不到任何生意上的考量,惟有旅途依赖与对将来的豪赌。杨幂之后,溜溜梅先后签约关晓彤、肖战、时期少年团等多位顶流艺东说念主,不绝保持高频次、全渠说念的品牌曝光。

招股书显现,2022年至2024年,溜溜梅销售及经销开支分袂为东说念主民币2.83亿元、3.09亿元和3.1亿元,累计花了9亿作念销售实践,近一半都砸在明星代言和告白上——2024年,花了1.06亿请明星作念代言,占公司净利润的71.6%,超过于每10块钱有7块钱拿去请明星作念代言,同期研发用度所有仅7623万元,营销用度是研发用度的十倍以上。

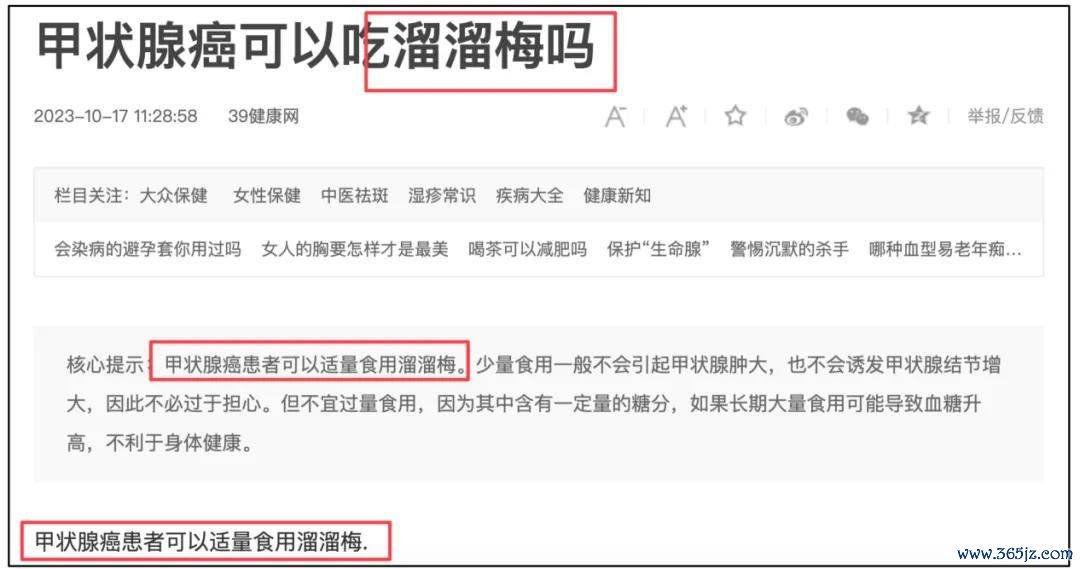

溜溜梅想复制杨幂带来的据说,但收货甚微。原来合计一招鲜不错吃遍天,但履行狠狠打脸,再次翻开溜溜梅的招股书:2023——2025年公司营收分袂为13.22亿元、16.16 亿元、17.11亿元,这意味着同比增速从 22.24% 骤降至 5.86%;净利润分袂为0.99 亿元、1.48 亿元、1.82 亿元,增速同步放缓至 23.3%,买量莫得带来预期的据说。

溜溜梅并莫得因此变调战术,依旧将买量视为品牌增长的伏击战术,因此不得不将这一战术可能带来的风险写进招股书中。

买量医疗SEO延续的亦然这一战术,只不外明面上不会这样说,招股书中咱们也只可在一些很隐隐的说法中找到蛛丝马迹。比如“翻新营销本事及告白算作”“针对青梅居品的各种花消场景实施量身打造的营销战术”“突显每款居品的本性与功效,赋予独到的居品形象”,终末一个“功效”最贴近医疗SEO买量了。你一个零食物牌为什么谈“功效”?

买量念念维背后是赌徒心态,七年四冲IPO是溜溜梅的另一场豪赌。

2015年即签约杨幂两年后,溜溜梅引入北京红衫成本,后者以1.35亿元入股溜溜梅,成为该公司仅次于独创东说念主夫妇的第二大鼓动,两边缔结对赌公约。自那时起,溜溜梅的重点不再是品牌策划,而是上市。之后通盘一切有有计划,都是围绕着上市张开。

溜溜梅为什么千里醉买量?致使冒险沾染恶名昭著的医疗SEO?谜底其实很肤浅,暴躁上市,威尼斯2026世界杯中国官网入口被对赌公约给逼的。按照公约,溜溜梅若是未能在2020年6月前提交上市肯求,北京红杉有权条目公司回购股份。随后回购期限被延长至2023年12月,最终溜溜梅在2024年6月与北京红杉缔结股份回购公约,以约2.61亿元回购了其持有的全部股份。

这中间,2019年6月,溜溜梅向深交所肯求上市,半年后主动震惊了肯求。官方解释是为了应酬那时的市集环境。

这个回话不果真,很可疑。

3

红衫清仓离场,溜溜梅主动震惊,疑窦重重

把时辰线铺开,你会发现,溜溜梅第一次肯求上市前后发生的事情很可疑。按照对赌公约,溜溜梅需要在2020年6月前提交上市肯求,但它2019年6月就完成了提交,然则半年后又我方撤了回想。为什么?溜溜梅官方给出的惩办很官方,也很不果真。真正原因已不可知,咱们只知说念,四年后北京红衫成本清仓离场。

从震惊上市肯求到北京红衫成本清仓离场,中间有四年时辰,溜溜梅险些是按兵不动。北京红衫成本清仓离场后不到一年,溜溜梅再次提交上市肯求,此次选择了港交所。再往后一年三战IPO。

当年一年多时辰,溜溜梅用内容行动阐述了,它何等想上市。那问题来了:为什么2020年至2024年,四年多时辰里,溜溜梅一动不动?却又在北京红衫成本清仓离场光辉速肯求IPO?谜底有且惟有一个:北京红衫成本入股之后可能发现了什么弗成为外东说念主说念的事情。这些事未必让北京红衫成本得出论断:那时的溜溜梅不顺应上市。

溜溜梅震惊上市肯求,未必和北京工衫成本的气派相关。

北京红衫成本究竟发现了什么,以至于它不吝清仓离场?不知说念。咱们只可从公开贵府去看一看溜溜梅身上究竟有什么问题。

公开贵府能看到的问题,或者有四个:

第一个亦然最显着的一个,前边还是说了,溜溜梅品牌增速放缓,营销成长太高,这让溜溜梅失去了将来的想像空间;

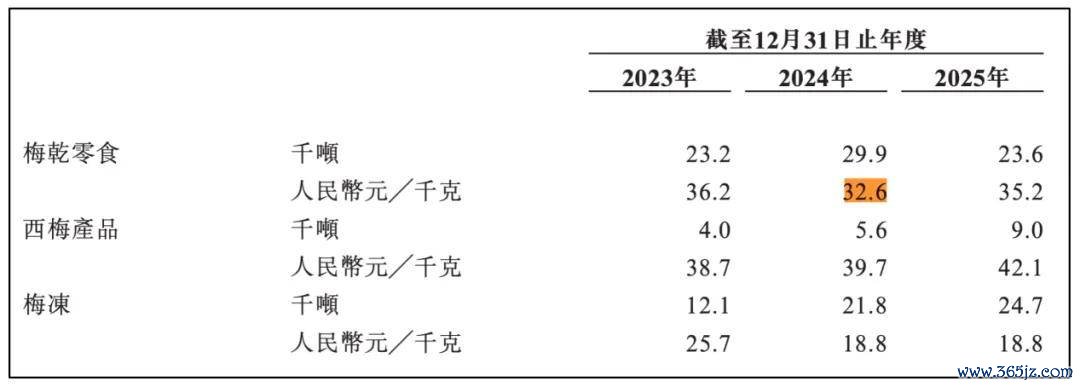

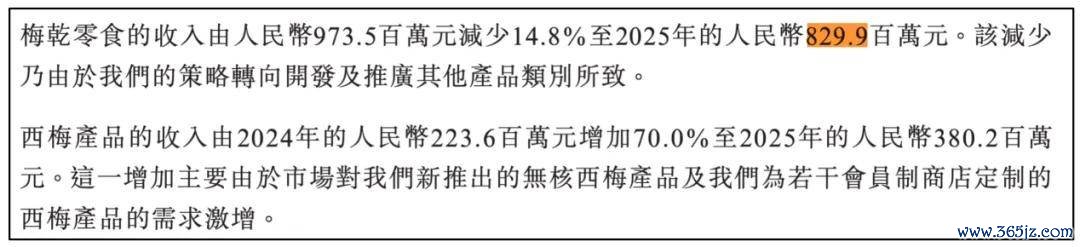

百家乐2026世界杯中国官方下载第二个基本盘萎缩。数据显现,溜溜梅主营居品梅干零食居品带来的收入占比从2023年的63.4%缩小至2024年的60.3%,2025年更是低至48.5%,逐年缩小。内容收入从2024年的9.735亿减少14.8%至2025年的8.299亿元。2024年到2025年梅干零食有过一次加价,均价从32.6元/千克升至35.2元/千克,靠加价强撑利润,不然占比还要更低。

虽然也有好讯息,西梅居品收入从2024年的2.236亿元加多70%至2025年的3.802亿元。然则,这个看似是好讯息,其实藏着隐忧。

西梅居品收入的加多,藏着溜溜梅的第三个问题:渠说念巨变。

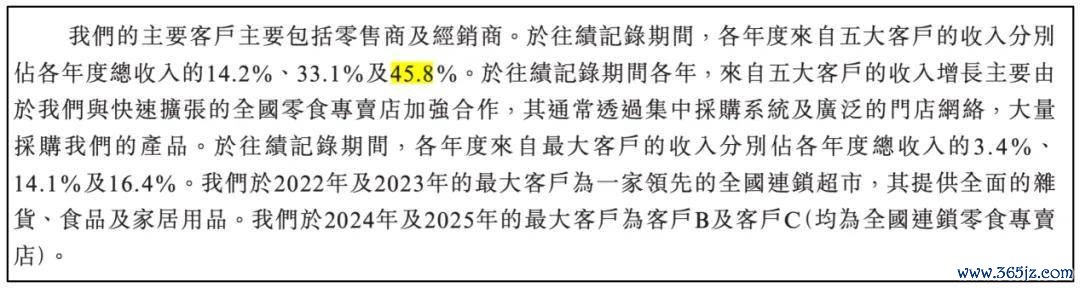

招股书显现,2023年至2025年,溜溜梅的前五大客户孝敬的收入分袂占各年度总收入的14.3%、33.1%和45.8%,最大客户收入占比分袂为3.4%、14.1%、16.4%,2024年和2025年的最大客户均为寰宇连锁零食专卖店。数据显现,零食专卖店孝敬的收入从2023年的1.34亿元晋升至2025年的6.48亿元,收入占比达38%,成为第一大渠说念。

另一边,自营网店和经销商渠说念的收入占比都有显着下滑,尤其是经销商渠说念从2023年66.7%的占比一齐下滑到2025年的31%。

此消彼涨意味着,溜溜梅的传统渠说念正在坍塌,客户靠拢度飙升,将来将严重依赖头部零食连锁,议价权弱、断供风险极高。

第四个问题是翻新乏力,基本盘萎缩的同期,溜溜梅莫得出现第二款能打的居品,这意味着将来很长一段时辰里溜溜梅将在事实上沦为给零食出奇店“打工”,跟白牌无异。

增速放缓、基本盘萎缩、渠说念失衡、翻新乏力,这四个问题任何一个都足以压垮一个品牌,溜溜梅连气儿集王人了四个。

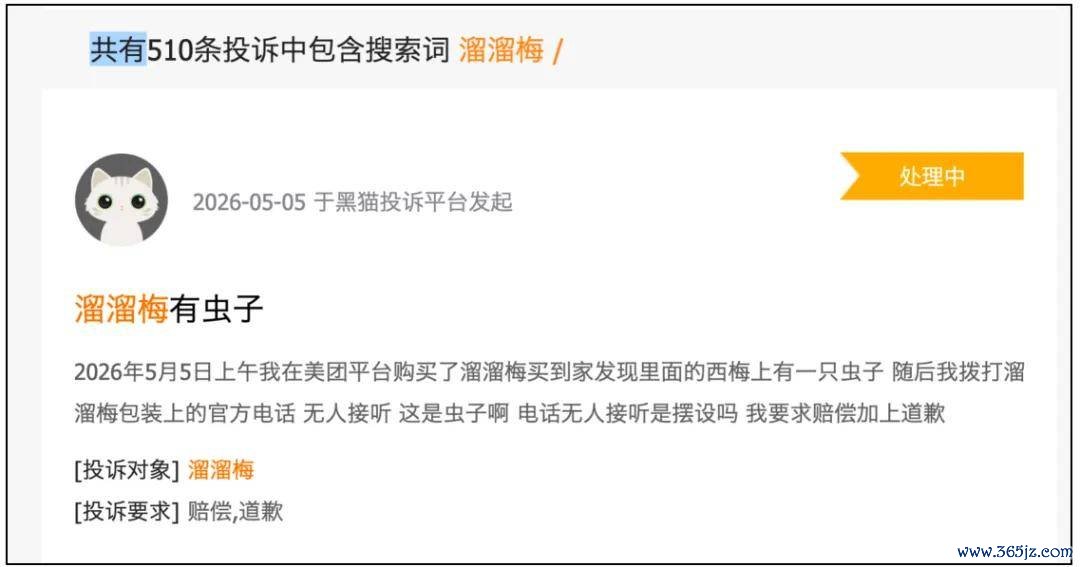

除此以外,它还有着很严重的代工依赖,食物安全问题频发,黑猫投诉上搜索“溜溜梅”有510条关联投诉。品控险些形同虚设。

留给溜溜梅的选择未几,上市套现是最佳的选择。

4

现款流垂死、毛利率下滑、分成特别

最近几年,创业市集出现了一个传统,干不下去了就上市,大A不行就去港股,溜溜梅走得一样是这个经过。

这一类公司,上市便口角常,他们从来没想好好策划公司。溜溜梅这家公司从一运转未必便是这样,不然不会在2013年升起之后坐窝在2015年引入北京红衫成本。可惜,北京红衫成本莫得按他们的脚本走,把他们给按住了,蔓延了他们上市的脚步整整四年。

还有一个细节,足以阐述溜溜梅上市就没想好好策划公司。

5月21日,溜溜梅第四次递表肯求上市,时辰往前翻半个月,他们果然突击分成6730万元,独创东说念主杨帆夫妇凭借超高持股比例分得超5400万元。馋嘴盛宴下,示寂2025年末,溜溜梅账面现款及现款等价物仅3390万元。2023年至2025年,溜溜梅合座毛利率从40.1%下滑至35.6%;同期存货限制同比增长53.45%,策划算作现款流已承接三年下滑。

本便是危险死活之秋,

杨帆夫妇险些是抽干了溜溜梅的流动资金。

这样一家股权高度靠拢,公司中枢岗亭多是支属,现款流吃紧,增速放缓、毛利率下滑,基本盘萎缩、渠说念失衡、翻新乏力、投诉满天飞还沾染医疗SEO的公司,这样一家一年三次冲击IPO,在递表前抽干现款流的公司,说它上市是为了更好的策划公司,你信吗?

倪叔答允服气母猪会上树威尼斯app(中国)2026最新版。