界面新闻记者|陈慧东

AG真人国际中国官网登录入口AI算力需求的激增,正推动液冷鸿沟成本并购不断升温。

主营智能泊车装备的五洋自控(300420.SZ)抛出重磅收购决策:拟斥资6.81亿元现款收购树立不及3年的东莞市柯斯宇液冷技巧有限公司(下称“柯斯宇”)51%股权。地点账面净钞票为6558.44万元,收购价钱对应的举座估值高达13.35亿元,评估升值率达1969.09%的,近20倍的钞票溢价远超A股液冷零部件并购旧例区间。

界面新闻堤防到,有市集传言称柯斯宇第一大客户系英伟达,且单家销售额占比总营收一半以上。记者就上述音书果真性致电五洋自控,公司方面独家回答称,柯斯宇与英伟达系转折互助关联,当今公司暂不掌作伐斯宇客户的具体营收占比和在手订单限制数据。

五洋自控2015年上市,起家业务是煤矿散料搬运装备,上市后通过连结并购快速转型,2018至2024年智能泊车业务稳居第一大收入板块,公司曾经改名“五洋泊车”突显定位。

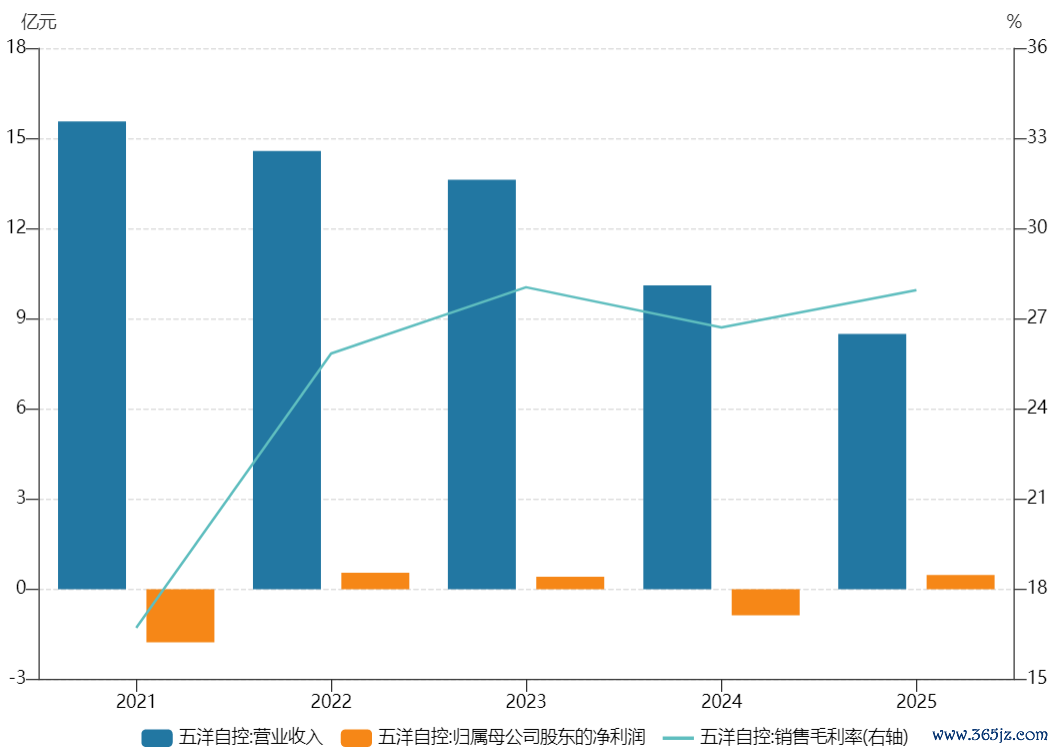

不外,近几年五洋自控本身事迹运转承压。2021年于今,公司营业收入限制不竭萎缩,由高点的16亿元降至旧年的8.49亿元,旧年全年归母净利润4712.55万元。

五洋自控近几年纪迹证据。图片开始:Wind

因此,五洋自控将目光投向了液冷商业。这次公司要收购的柯斯宇,主要分娩不锈钢波纹管、分水器、冷板,为液冷行状器提供中枢部件。

柯斯宇固然营收限制不大,但旧年净利润水平已接近五洋自控。2025年和本年一季度,公司营业收入折柳为5934.79万元、2830.47万元;净利润折柳为4427.05万元、2111.38万元。

柯斯宇事迹和财务情况。图片开始:公告

固然事迹不断向好,但五洋自控给到柯斯宇的估值溢价高于其他A股液冷零部件并购案例,地点对应的2025年市盈率达到30.16倍。

以饮料包材公司金富科技(003018.SZ)跨界并购案为例,公司共计5.71亿元现款收购卓晖金属、联益热能各51%股权,两家地点折柳主营液冷流说念管路居品、冷板居品,切入AI行状器液冷零部件赛说念。卓晖金属举座评估估值8.01亿元,旧年1至10月实现净利润5339.77万元,估算动态PE约为15.11倍;联益热能举座评估估值3.25亿元,同期净利润1286.81万元,估算动态PE约为25倍。

五洋自控在收购公告中暗意,评估预测柯斯宇公司预测期(2026年-2031年)收入年均复合增速为40.21%。交往对方快乐地点2026年扣非净利润不低于0.9亿元,2027和2028年共计扣非净利润不低于2.7亿元。

凭据中国信息通讯酌量院测算,2024年,我国智算中心液冷市集限制达到了184亿元,较2023年同比增长66.1%。瞻望将来经过5年增长,到2029年我国智算中心液冷市集将达到约1300亿元。也便是说,行业2025年至2029年的年复合增速约为47.9%。

关于市集传言的柯斯宇的第一大客户是英伟达,对后者的销售额约占其营收的50%。五洋自控方面独家回答界面新闻暗意,柯斯宇与英伟达确系转折互助关联,柯斯宇未必在旧年8月投产。

界面新闻发现,即使背靠大客户英伟达,柯斯宇6.81亿元的估值也有可能虚高。

天眼查泄漏,柯斯宇在2025年7月和9月折柳进行了两次股权变更,7月,公王法东说念主时培培出资210万元持股70%;9月,威尼斯app(中国)2026最新版时培培增资90万元至300万元,最新持股比例为60%,新增两名鼓动王伟和刘松,折柳出资150万元(持股30%)、50万元(持股10%)。也便是说,旧年9月柯斯宇最新注册成本增至500万元。

柯斯宇持股变更。图片开始:天眼查

从2025年8月量产到2026年6月被收购,短短9个月时刻,柯斯宇这家注册成本500万元、尚无外部融资纪录、且钞票、开垦、技巧均未经过齐全周期测验的企业,取得了上市公司高达20倍的溢价收购。

柯斯宇能否实现其事迹快乐仍存不祥情趣。

凭据五洋自控收购公告明确败露,地点公司与主要客户通过签署框架条约花样开展互助,在业务开展进程中,客户凭据需求分批次下达具体订单,因此地点公司在手订单金额较小;同期,地点前五大客户销售收入占主营业务收入比例超90%,存在严紧要客户依赖。

广州博士信息技巧酌量院产业发展照应人高承远向界面新闻记者暗意,从产业链位置看,柯斯宇处于偏上游的金属加工和基础部件制造智商,技巧壁垒不算高。“不锈钢波纹管属于精密金属成型工艺,分水器和冷板波及CNC加工与焊合拼装,这类加工才智在珠三角制造业集群中并不稀缺,参预门槛相对可控。近20倍的评估升值率,中枢驱能源不是技巧稀缺性,而是AI算力爆发带来的液冷赛说念估值溢价。”

高承远合计,前五大客户收入占比超90%,且仅有框架条约、无大额锁定订单、在手订单体量偏小,这三个信号重迭,柯斯宇事迹风险是果真存在的。

临了,在AI液冷行业举座扩产配景下,柯斯宇与行业限制化量产企业比较上风不及。

系统整机端,英维克(002837.SZ)当作领有全链条液冷系统自研专利的头部企业,是国内少数平直通过英伟达GB200/GB300平台液冷管路认证的零部件厂商,正在不断加速其国际液冷业务布局;零部件端,以2025年底领益智造(002600.SZ)收购的立敏达为例,市集听说立敏达为英伟达AVL/RVL认证的液冷供应商,立敏达本年4月受访暗意,其分水器与液冷板2026年的产能计算将较2025年实现10倍量级增长。

同期,AI液冷鸿沟还有跨界玩家不断涌入,金富科技、东阳光(600673.SH)等跨行业收购建厂,中小地方厂商新增液冷加工线数目快速增长。

高承远告诉界面新闻记者,智算中心液冷行业竞争神情呈现"系统集成商主导、零部件分布"的特征。将来输赢在于"全链条整合才智"——能从冷板、Manifold、快策动到CDU(冷却液分拨单位)提供端到端决策的企业将占据上风。柯斯宇此类厂商当今聚焦不锈钢波纹管、分水器、冷板等单点零部件,尚未变成系统级寄托才智,与英维克等全链条厂商比较,居品附加值和议价空间王人处于颓势。

自跨界切入液冷鸿沟音书败露后,五洋自控股价昭彰异动。5月11日至6月8日,该股阶段高涨了70.51%。

近20倍升值率的高价并购威尼斯app(中国)2026最新版,是产业红利收场仍是成本套利游戏,真相将在柯斯宇将来三年纪迹快乐期安宁揭开盖子。